АКТ РЕВИЗИОННОЙ КОМИССИИ

о проверке финансово-хозяйственной деятельности СНТ «Полет» за 2023 год

г. Иркутск "10" марта 2024 г.

Ревизионная комиссия в составе: председателя комиссии Ефимовой Лидии Сергеевны членов комиссии Барановской Натальи Александровны, Тохтамировой Татьяны Леонидовны провели проверку и анализ финансово-хозяйственной деятельности правления СНТ «Полет» в составе председателя правления Пухова Юрия Владимировича и членов правления за 2023 год.

В проверяемый период обязанности главного бухгалтера исполняла - Лучкина Т. П.

Для проверки обоснованности и целесообразности использования вступительных, членских и целевых взносов членов ДНТ «Полет» сплошной проверке подверглись предоставленные первичные документы и документы бухгалтерского оформления:

- кассовые и банковские документы, авансовые отчёты председателя;

- оборотно-сальдовые ведомости, карточки счетов 10, 26, 60, 68, 69, 71, 50, 51.

- сводный отчёт председателя;

- договоры на выполнение работ и акты выполненных работ;

- счета, счета-фактуры, накладные, расписки;

- протоколы правления на соответствие принимаемых им решений по расходам и доходам, согласно утверждённой смете на общем собрании СНТ «Полет».

Бухгалтерский учёт ведется по упрощённой системе налогообложения «Доходы». Необходимые для проверки документы в основном были представлены. Членами комиссии выявлен ряд нарушений по ведению первичной документации и бухгалтерскому учёту, ведущих к искажению отчётности. Сверка кассовых, банковских документов, авансовых отчётов показала, что в учёте поступающих денежных средств, а также их расходовании имелись нарушения, также выявлены недостатки в оформлении бухгалтерских документов.

На 01.01 2024г. в кассе денежных средств не имелось, на расчётном счёте было 481 415,26 руб. и на депозите (срочном вкладе) 900 000 руб. На подотчёте Пухова Ю.В. по авансовому отчёту № 12 от 29.12.2023г. денежные средства составили 368 988,07 руб.

В ходе проверки выявлено:

1. Членами правления и членами ревизионной комиссии проведена объёмная работа по сверке уточнённого списочного состава владельцев участков и действующих номеров их телефонов, поскольку в данных реестра, переданных предыдущим председателем Лазаревым А.С., было много неточностей и устаревших номеров, несоответствующих фактическому состоянию данных.

2. В соответствии с принятым решением правления и необходимостью приведения в порядок информации о реальных владельцах участков в СНТ «Полет» (списки, переданные Лазаревым А.С., содержали много недостоверностей) был создан чат в соцсети Viber «Полет-собственники», к которому подключены 252 владельца участков в СНТ «Полет».

3. В ходе подготовки к собранию 16.09.2023 и обзвона членами правления и членами ревизионной комиссии владельцев участков было предложено активизировать оплату за потребление воды, что привело к увеличению и своевременности поступления сумм оплаты за потребляемую воду. Притом разрыв между выставляемыми счетами Водоканалом и суммам поступившей оплаты остаётся значительным 232 734,78 руб. (по отчёту председателя на сайте), что требует дополнительных организационных мер для лучшего учёта потребляемой воды и устранению такого разрыва в 2024 году.

4. На конец 2023г. имелась значительная задолженность владельцев участков по целевым и членским взносам за предыдущие годы, что привело к взысканию долгов по взносам через судебные приказы. Проверка результатов по взысканиям показала, что по договорам с юристом Горбачёвой Л.В. подготовлены 41 заявление, но при этом участок 2/34 в договоре указан 4 раза, хотя там реально один собственник. Следовательно, переплата по договору составила 7 500 руб. (2500*3). Госпошлина оплачена через МФЦ за 44 человека в размере 14 385,82 руб. и также завышена на 6 человек.

При этом у судебных приставов в деле находятся только 8 дел из 38 оформленных (по данным сайта судебных приставов). Председатель СНТ Пухов Ю.В. пояснил, что это произошло из-за неполных данных идентификации должников в принятых исковых заявлениях, что является грубой недоработкой как председателя СНТ, так и юриста, готовившего исковые заявления. Потрачено 104 500 руб. средств ДНТ с очень низким конечным результатом.

5. В связи с тем, что проверка начисления отпускных Лазарева А.С. за 2021, 2022 выявила, что он, неоднократно находясь фактически в отпуске, отсутствуя в городе несколько раз по срокам более недели, не выполняя свои функции, числился работающим по данным табелировании, получал за эти фиктивные дни заработную плату, а в последствии и дублирующую компенсацию отпускных за несколько лет. Во избежание повторения подобных махинаций и необоснованного обогащения ревизионная комиссия настаивает на том, чтобы законный оплачиваемый отпуск всем сотрудникам оформлялся ежегодно, а табелирование рабочих дней соответствовало фактическому выполнении служебных обязанностей. Отсутствие на рабочем месте с замещением или без замещения должно согласовываться с правлением и отражаться в протоколах. В 2023 году также установлены факты отсутствия председателя Пухова Ю.В. на рабочем месте и замещения его без оплаты другими (членом правления Бредуновой Л.Г. и ревизионной комиссии Ефимовой Л.С.), но данный период не оформлен был для Пухова Ю.В. как отпуск, что в последующем может привести к задвоению выплат. Правлению следует решить вопрос по учету нерабочих дней и компенсации отпускных.

6. При проверке правильности начисления отпускных дворника-разнорабочего Батырева Е.С. выявлено ошибки в начислении. И в записке Расчет о предоставлении отпуска работнику №1 от 26.01.23г. указано, что предоставляется основной оплачиваемый отпуск за период с 01.12.2020г. по 30.11.2024г. Так вместо 28 дней отпуска по закону (ст.115 ТК) за каждый год или 56 дней за два года, в расчёте указано 57 дней. Также при расчёте размера отпускных по правилам учитываются предыдущие 12 месяцев, а не 11, как сделано ошибочно в данном случае, что приводит к искажению размера отпускных. Та же ошибка привела к искажению среднедневного заработка.

7. Все акты выполненных работ подписывались за проверяемый период со стороны ДНТ исключительно председателем, хотя ранее Пухову Ю.В. по результатам проверки за первое полугодие 2023г. указывалось на необходимость комиссионного подписания актов.

8. Кроме порочной практики единоличного приема выполняемых работ и оказываемых услуг, оплачиваемых за наличные деньги, применяемой новым председателем Пуховым Ю.В.

-полностью отсутствуют акты списания приобретённых и использованных материалов (кроме 5 светильников, да и те были установлены без идентификации, где именно, хотя они приобретались по стоимости в 2.5 раза выше обычной из-за удлинённого гарантийного срока с двух до пяти лет. Отсутствие точных данных, где и какие именно светильники были размещены, не позволяет в последующем оценить целесообразность подобных повышенных затрат);

- выданные наличные деньги за выполняемые работы не сопровождаются надлежащим оформлением: нет полных данных получателей наличных денежных средств, сведения о произведённых выплатах не подаются в налоговые органы. Это может привести к негативным последствиям и денежным штрафам для нашего СНТ в случае налоговой проверки.

К примеру,

1. Колесневу А.С. по актам выполненных работ (электромонтаж) от 13.04.23, от 7.05.23, от 1.06.23, от 22.06.23, от 04.10.2023, от 25.12.23г. суммарно выплачено наличных денежных средств с подотчёта Пухова Ю.В. 185 100 руб.;

2. Бондаренко А.В. по актам выполненных работ (шлагбаумы) от 9.01.23, от 9.02.23, от 7.04.23, от 1.06.2023 суммарно выплачено наличных денежных средств с подотчёта Пухова Ю.В. 44 800 руб. Кроме того к авансовому отчёту №6 приложена нечитаемая ксерокопия акта выполненных работ на 18 000 руб., данная сумма неправомерно списана с подотчёта Пухова Ю.В., поскольку отсутствуют подтверждающие, оправдательные документы о получении этих денежных средств. Данный факт приводит к искажению конечного сальдо по авансовому отчёту №6 от 30.06.23 и занижению денежных средств СНТ, находящихся в распоряжении председателя.

8. Следует отметить, что бухгалтер Лучкина Т.П. в нарушение действующих правил ведения бухгалтерского учета и кассовых операций

- неправомерно принимала к учету и списанию подотчётные наличные денежные средства СНТ, находящиеся в распоряжении председателя, без должных оснований. Подотчётные денежные средства списывались с подотчёта председателя Пухова Ю.В. по распискам (что не предусматривается порядком ведения бухгалтерского учёта). Наличные денежные средства должны вноситься председателем в кассу СНТ и выдаваться по расходному кассовому ордеру.

- выдаваемые в подотчёт председателю наличные денежные средства должны обосновываться и подтверждаться заключёнными договорами на содержание выполняемых работ. При проверке авансовых отчётов за 2023 год выявлено, что по ним имеется единственный договор с Бондаренко А.В. на списание 4000 руб. (второй договор заключался с ним уже как с ИП).

9. Авансовые отчёты для проверки ревизионной комиссией были получены в феврале 2023г. Из которых следовало, что конечное сальдо (остаток наличных денежных средств у председателя на конец года) по авансовому отчёту №12 Пухова Ю.В. от 29.12.2023г. составил 368 988, 07 руб. Но по карточке счёта 71 «Расчёты с подотчётными лицами» показан остаток на конец 2023г. в 288 388,07 руб. Разница составила 80 600 руб., но подтверждающие документы в авансовых отчётах на эту сумму отсутствуют - кто, когда и какие выполнял работы не ясно.

10. По договору с ИП Лебедевым А.В. в сентябре выполнены работы по обследованию 102 колодцев водопроводной системы СНТ в соответствии с договором от 24.08.2023г. и в полученном заключении отражено, что у 33 колодцев сломаны или отсутствуют лестницы, а у 10 отсутствуют или сломаны люки. За выполненную работу по договору заплачено 135 000 руб. А всего за обследование колодцев, проверку отсутствия дополнительных врезок и очистку от мусора Лебедеву А.В. заплатили 186 000 руб. Но никаких организационных мер по устранению выявленных недостатков правлением и председателем (по анализу протоколов правления) предложено не было и не предпринято.

По итогам обследования колодцев так же было выявлено, что 5 колодцев имеют отводы для подключения пожарных колонок, это колодцы около участков 1/28 ул. Весёлая; 1/107 ул. Купеческая; 2/22 ул. Весенняя; 2/77 ул. Рябиновая; 2/190 ул. Первая. Точной информации об их расположении ранее не было.

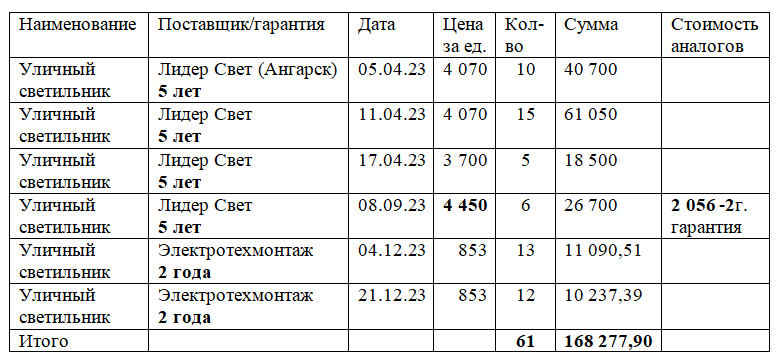

11. В 2023 г. приобретались дорогостоящие прожекторы (светильники) 31 штука для уличного освещения средней стоимостью 4 070 руб. с удлиненным сроком гарантии в 5 лет, а также 25 светильников одной марки по цене 853,12 руб. со сходными характеристиками, но меньшим сроком гарантии – 2 года. Из приобретённых 6 светильников по 4 450 руб. имеют повышенные характеристики по степени светимости и температурному режиму работы. Но при таких затратах отсутствуют полные данные территориального размещения прожекторов с улучшенными характеристиками и удлиненным сроком гарантии, что необходимо для анализа целесообразности и обоснованности таких трат в последующем.

При замене 61 светильника (прожекторов) на уличных столбах и установке новых, составлены акты списания материалов по установленной форме, подписанные членами правления и председателем СН, что является ошибкой оформления и требует исправления. Списывать светильники как с гарантией 5 лет, так и с гарантией 2 года неправомерно. Следует заменить акты списания на акты установки прожекторов и отразить (восстановить) как имеющиеся в наличии на счёте 10 «Материалы». А установленные работающие прожектора отразить на забалансовом счёте до момента демонтажа. Списывать следует только вышедшие из строя неработающие прожектора, выработавшие гарантийный ресурс и не подлежащие замене по гарантии. В договоре от 25.11.2023 с Колесневым А.С. количество заменяемых светильников по указанным адресам повторяется (уч. 2/137 указан дважды).

12. В 2023 году трижды размещалась сумма в 500 000 руб. (как свободные денежные средства на расчётном счёте СНТ) на депозит банка под 5% годовых (дважды - 16 мая, вернули на расчётный счёт 15 июня вместе с % доходом в размере 2 589,04, и июне 19.06.23г. также разместили на месяц, а вернули на расчётный счёт 19.07.23 с % в 2 589,04 руб.). Также 11.11.2023г. на депозит банка с расчётного счёта СНТ отправлены - 500 000 руб. и 13.12.2023г. ещё 400 000 руб. Срок вклада по каждому 3 месяца. Решения правления на размещение денежных средств отсутствуют, такие решения председателем принимались единолично. При этом по авансовому отчёту № 12 от 29.12.23г. за председателем Пуховым Ю.В. числятся наличные 368 988,07 руб., которые во время новогодних каникул не используются из-за отсутствия выполнения каких-либо работ.

13. Ревизионная комиссия указывает на недопустимость хранения таких крупных сумм наличных денежных средств на руках председателя без производственной необходимости, при отсутствии надлежащих безопасных условий хранения, а так же это связано с высокими рисками для СНТ.

14. Ревизионная комиссия отмечает, что в смете Доходов/расходов на 2023 год имеется завышение суммы по статье «Начисленная заработная плата» на 109 200 руб., поскольку НДФЛ отражён дважды – как в начисленной заработной плате, так и в отдельной строке (налог 13%, страховые взносы). На эту ошибку и завышение расходов в смете указывала собственник уч.2/166 председателю и бухгалтеру на общем собрании, но её доводы не были услышаны и расчёты не исправлены. Данная ошибка привела к завышению размера членских взносов на 2023 год.

15. В отчёте председателя СНТ «Полет» за 2023 на сайте за холодную воду отражено 966 667,60 руб. а в бухгалтерском учёте отражено 969 667,80 руб., расхождение 3 000,20 руб.

16. По данным бухгалтерского учёта (карточка счёта 60 «Расчёты с поставщиками и подрядчиками», оборотно-сальдовая ведомость по сч.60) данные менялись и корректировались неоднократно в течение срока проверки, что создавало огромные сложности для сверки фактических расчётов и выявления остатков денежных средств, размеров предоплат поставщикам и величины задолженностей перед поставщиками.

Выявленную проверкой нецелесообразную предоплату на 1.01.2024г. ООО АРТ-СТАЛЬ в размере 100 000 руб. и ИП Войтович Д.А. в размере 113 960 руб. считаем опасной, поскольку есть риски невозврата и невыполнения работ конкретно этими исполнителями. В то же время на 1.01.24г. имеется неоплаченная задолженность перед Шелеховским водоканалом в размере 60 512,76 руб.

Ревизионная комиссия рекомендует:

1. Установить лимит подотчётных сумм на месяц для председателя СНТ 50 тыс. руб., поскольку, он-лайн технологии позволяют получить доступ к расчётному счёту СНТ удалённо, а по бизнес-карте получить наличные денежные средства в любое время.

2. Для большей прозрачности текущей деятельности председателя СНТ и правления ежеквартально выкладывать на сайт отчёт о выполняемых работах, полученных доходах и расходах по основным видам деятельности (зарплата, налоги, выполненные работы по содержанию и ремонту дорог, видеонаблюдения, шлагбаумов, наружного электроосвещения) и прочим в обобщённом виде.

3. Председателю Пухову Ю.В. обеспечить своевременность представления первичных и подтверждающих документов бухгалтеру (договоры, акты выполненных работ, накладные, счета-фактуры, кассовые и товарные чеки), поскольку требования ФНС по срокам подачи сведений на физических лиц и по уведомлениям авансовых платежей жестко ограничены. Своевременно подавать сведения о выплатах физическим лицам в налоговые органы.

4. Рекомендуем собранию утвердить для председателя СНТ «Полет»:

а) компенсацию абонентской платы за 1 номер телефона, используемого в служебных целях СНТ. Работодатель не начисляет НДФЛ и страховые взносы с компенсации за использование личного сотового телефона в служебных целях (письмо Минфина № 03-04-06/83831 от 14.12.2017)

б) компенсацию за использование личного автомобиля в служебных целях в соответствии

с постановлением Правительства РФ от 08.02.02 № 92 (подп.11 п. 1 ст. 264 НК РФ) которая включается в расходы в пределах норм, и составляют для легковых автомобилей с рабочим объемом двигателя свыше 2000 куб. см. — 1500 руб. в месяц. Для этого

приложить заявление и копию свидетельства о регистрации ТС. Указанная компенсация не облагается НДФЛ и страховыми взносами.

В). Согласовать целесообразность депозитных вкладов с расчётного счёта СНТ с общим собранием.

5. Отражать в отчетах председателя суммы вкладов на депозит (срочный вклад) и сумму полученных процентов.

6. Создать таблицу для отражения всех заменяемых уличных светильников (прожекторов) и адресов их размещения (указание номеров участков) и сроков установки для контроля и анализа эффективности их эксплуатации в зависимости от марки.

7. Рекомендуем производить оплату за наличные денежные средства только выполнение аварийных работ. Все остальные выплаты осуществлять безналичным расчётом, либо по расходным кассовым ордерам.

Ревизионная комиссия:

Председатель Ефимова Л.С.

Члены ревизионной комиссии

Барановская Н.А.

Тохтамирова Т.Л

13. Ревизионная комиссия указывает на недопустимость хранения таких крупных сумм наличных денежных средств на руках председателя без производственной необходимости, при отсутствии надлежащих безопасных условий хранения, а так же это связано с высокими рисками для СНТ.

14. Ревизионная комиссия отмечает, что в смете Доходов/расходов на 2023 год имеется завышение суммы по статье «Начисленная заработная плата» на 109 200 руб., поскольку НДФЛ отражён дважды – как в начисленной заработной плате, так и в отдельной строке (налог 13%, страховые взносы). На эту ошибку и завышение расходов в смете указывала собственник уч.2/166 председателю и бухгалтеру на общем собрании, но её доводы не были услышаны и расчёты не исправлены. Данная ошибка привела к завышению размера членских взносов на 2023 год.

15. В отчёте председателя СНТ «Полет» за 2023 на сайте за холодную воду отражено 966 667,60 руб. а в бухгалтерском учёте отражено 969 667,80 руб., расхождение 3 000,20 руб.

16. По данным бухгалтерского учёта (карточка счёта 60 «Расчёты с поставщиками и подрядчиками», оборотно-сальдовая ведомость по сч.60) данные менялись и корректировались неоднократно в течение срока проверки, что создавало огромные сложности для сверки фактических расчётов и выявления остатков денежных средств, размеров предоплат поставщикам и величины задолженностей перед поставщиками.

Выявленную проверкой нецелесообразную предоплату на 1.01.2024г. ООО АРТ-СТАЛЬ в размере 100 000 руб. и ИП Войтович Д.А. в размере 113 960 руб. считаем опасной, поскольку есть риски невозврата и невыполнения работ конкретно этими исполнителями. В то же время на 1.01.24г. имеется неоплаченная задолженность перед Шелеховским водоканалом в размере 60 512,76 руб.

Ревизионная комиссия рекомендует:

1. Установить лимит подотчётных сумм на месяц для председателя СНТ 50 тыс. руб., поскольку, он-лайн технологии позволяют получить доступ к расчётному счёту СНТ удалённо, а по бизнес-карте получить наличные денежные средства в любое время.

2. Для большей прозрачности текущей деятельности председателя СНТ и правления ежеквартально выкладывать на сайт отчёт о выполняемых работах, полученных доходах и расходах по основным видам деятельности (зарплата, налоги, выполненные работы по содержанию и ремонту дорог, видеонаблюдения, шлагбаумов, наружного электроосвещения) и прочим в обобщённом виде.

3. Председателю Пухову Ю.В. обеспечить своевременность представления первичных и подтверждающих документов бухгалтеру (договоры, акты выполненных работ, накладные, счета-фактуры, кассовые и товарные чеки), поскольку требования ФНС по срокам подачи сведений на физических лиц и по уведомлениям авансовых платежей жестко ограничены. Своевременно подавать сведения о выплатах физическим лицам в налоговые органы.

4. Рекомендуем собранию утвердить для председателя СНТ «Полет»:

а) компенсацию абонентской платы за 1 номер телефона, используемого в служебных целях СНТ. Работодатель не начисляет НДФЛ и страховые взносы с компенсации за использование личного сотового телефона в служебных целях (письмо Минфина № 03-04-06/83831 от 14.12.2017)

б) компенсацию за использование личного автомобиля в служебных целях в соответствии

с постановлением Правительства РФ от 08.02.02 № 92 (подп.11 п. 1 ст. 264 НК РФ) которая включается в расходы в пределах норм, и составляют для легковых автомобилей с рабочим объемом двигателя свыше 2000 куб. см. — 1500 руб. в месяц. Для этого

приложить заявление и копию свидетельства о регистрации ТС. Указанная компенсация не облагается НДФЛ и страховыми взносами.

В). Согласовать целесообразность депозитных вкладов с расчётного счёта СНТ с общим собранием.

5. Отражать в отчетах председателя суммы вкладов на депозит (срочный вклад) и сумму полученных процентов.

6. Создать таблицу для отражения всех заменяемых уличных светильников (прожекторов) и адресов их размещения (указание номеров участков) и сроков установки для контроля и анализа эффективности их эксплуатации в зависимости от марки.

7. Рекомендуем производить оплату за наличные денежные средства только выполнение аварийных работ. Все остальные выплаты осуществлять безналичным расчётом, либо по расходным кассовым ордерам.

Ревизионная комиссия:

Председатель Ефимова Л.С.

Члены ревизионной комиссии

Барановская Н.А.

Тохтамирова Т.Л